存储器历经大约一年半的低迷,自今年下半年起价格一路飙涨,固态硬盘、内存条等产品大幅涨价不说,而且经常缺货。此番缺货涨价的主要因素在于各大存储厂商均处在2D NAND转向3D NAND的重要节点,出货能力受限,且全球智能手机、固态硬盘对存储器需求大增导致。

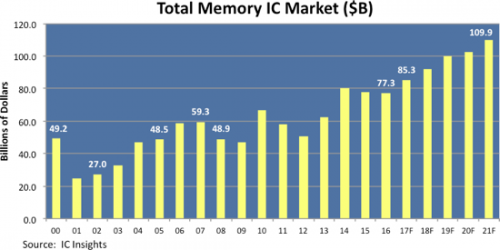

据IC Insights预估,2017年全球存储器市场将同比增长10%,达到850亿美元的规模;到2020年,存储器市场规模将突破1000亿美元。IC Insights还预测,从现在到2021年,存储器的价格每年都将上涨,平均每年涨幅为1.8%。

需求日益增长 存储器供不应求

当前全球智能手机市场趋于饱和,各大主流厂商为了争夺市场份额展开硬件大战。为了将产品性能发挥到极致,现各厂商主流级产品普遍搭载4G或6G的RAM,64G以上的ROM,这使得智能手机对于存储器的需求持续走高。据台媒报道,华为和OPPO因存储器供应短缺,将在下季度砍单10%。另有消息披露苹果在明年会推出三款新iPhone,若果真如此,对存储器的供应又是一大挑战。

除移动市场外,PC市场的SSD需求也在不断凸显,尽管PC市场同样趋于饱和,但人们改善电脑性能的迫切需要将带动SSD的市场需求。SSD与传统HDD相比,拥有体积小、读取速度快,散热要求低等优势,未来必将成为个人电脑和服务器硬盘的首选存储介质。据DRAMeXchange预估,2017年全球整体SSD需求增长率将达到60%,在各项NAND终端需求之中最为强劲。

厂商转进制程 出货受到限制

自今年第二季度,全球各大存储器厂商加速2D NAND转进3D NAND制程,在转进的过程中,厂商将会把资源更多地投入到3D NAND的研发和生产中,2D闪存的产量会受到限制。闪存颗粒的整体输出降低,必然会影响SSD等终端产品的出货量。

除了制程转进带来的产量降低,智能手机和个人电脑处市场处于饱和状态,使得各大存储厂商在今年下半年之前没有扩产积极性。不过在今年6月,三星在西安的半导体工厂受到变电站爆炸事故的波及,3D NAND闪存颗粒临时停产。这次事故打破了此前微弱的供需平衡,直接导致今年下半年终端产品涨价。

据TrendForce预测,2017年NAND 闪存的产能仅会增加6%,在2D闪存市场占比逐步走低的情况下,3D NAND的供货在2017年三季度之后才会趋于稳定。

硬盘厂商入局 闪存厂商扩产

在HDD市场日渐萎缩的背景下,传统的硬盘厂商选择拥抱SSD。2015年西部数据以190亿美元收购SanDisk,成功打入SSD市场。另一家硬盘厂商希捷正与SK海力士计划合资设厂,如能解决NAND供应的问题,那希捷也能顺利进入SSD市场,而SK海力士则可借助希捷固有的市场份额,完成销量上的突破。

相比HDD厂商的“被动”态势,闪存厂商则积极扩产,以满足未来市场的需求。近日,美光宣称其3D NAND闪存的产量已经超越2D NAND,今年底,第二代64层 3D NAND也将投入量产,成本上也要比第一代低30%。而SK海力士也在日前宣布其第三代3D NAND也将在明年一季度量产,并且将在中国和韩国两地投入27亿美元建新工厂。另一位NAND巨头东芝,目前已经开足3D NAND产能,并将于明年2月开建新的工厂。

总结:新兴产业需求广阔 持续带动存储产业

目前存储市场的缺货和涨价由多方面原因所引起,智能手机、个人和企业存储等产品受到冲击,但在存储厂商完全转进3D NAND之后,势头将趋于缓解。未来闪存市场将逐渐扩大,不论是手机、电脑等传统领域,还是智能汽车、人工智能和物联网等新兴产业,都迫切需要高速度、小体积、低散热的闪存产品,这也将带动存储产业的不断发展。

对个人客户而言,显然已经错过购置存储产品的最佳时机。除此以外,随着存储、屏幕等关键部件涨价,明年手机的价格也会整体上涨,苹果和三星的旗舰机型涨幅更甚,要购买的话需调整好心理预期。

ICNET原创,转载请注明。 |